お知らせ・コラム

【車両保険は選ぶ時代!】車対車Aをご存知でしょうか?

会社や個人で自動車を所有されている場合、ほとんどの方が自賠責保険とは別に保険会社や共済などで自動車保険(自動車共済)にご加入されているかと思います。

万が一、事故が起こった際に相手側への賠償として対人・対物賠償があり、運転者や同乗者への補償として人身傷害や搭乗者傷害などがあります。そして大切なお車への補償として車両保険がありますが、車両保険の補償範囲や補償内容について正確にご理解している方は意外と少ないように思います。車両保険には種類があり、一般と車対車Aというものがあります。車対車Aは保険料がリーズナブルな反面、自損事故を補償することはできません。

今回は車両保険の補償内容の違いや付帯する時のポイント、新しい特約について触れていきたいと思います。

【目次】

1.車両保険は選びましょう!車対車Aは保険料がリーズナブルな反面、自損事故は対象外となります

2.車両保険を付帯する際の3つのチェックポイントについて

a.高額なオプションやプレミアムなグレードは報告のうえ、適正な車両価格で設定しましょう

b.免責金額を設定するメリットとデメリットとは

c.修理時の代車にもこだわりたい場合は別途代車日額を7000円で設定するのがおすすめです

3.新車購入時に必ずつけたい車両新価特約

4.今回のまとめ

車両保険は選びましょう!車対車Aは保険料がリーズナブルな反面、自損事故は対象外となります

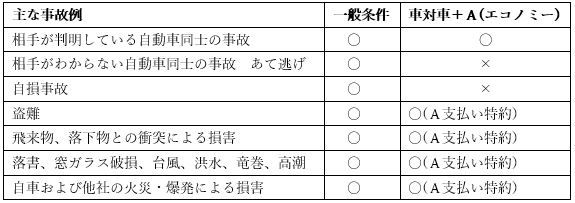

車両保険には種類があります。例えばご自身が単独で電柱に突っ込んでしまった場合などの自損事故ももてる一般車両と、車同士の事故に限って自分の車の修理費が対象となる車対車Aというものです。この車対車Aには車同士の事故の修理のほかに、いたずらや飛び石なんかも対象となります。

以下、表にしてまとめました。

・車両保険の種類と補償範囲

車両保険には一般条件と車対車+Aのどちらかで付帯しているケースが一般的なので補償内容の違いを確認してください。

※地震、噴火、津波の損害を補償する為には別途特約付帯が必要です

ローンや現金一括、残価設定ローン、リース契約など自動車の購入に関しては様々の方法がございますが、購入した車両に損壊や盗難などの被害が及んでしまった場合、経済的損失が発生してしまいます。特にローン等で購入したケースではローンだけが残ってしまう事もございますので車両保険を付帯する事をお勧めしております。近年増加している台風や高潮などの自然災害も補償対象となっておりますが、地震・噴火・津波を補償したい場合は別途特約付帯が必要となります。

また注意点として、車自体が単純に壊れたなどの故障については、自動車保険では対象外となりますのでおさえておきましょう。

車両保険を付帯する際の3つのチェックポイントについて

単独事故や当て逃げなどは、車対車+A(エコノミー)では補償されないので、車両保険を付帯する時は必ず一般条件なのか車対車+A(エコノミー)なのかを確認してください。特に従業員さんや下請けさん、協力業者さんが使用する車に関しては、単独事故やあて逃げをされた時に、修理代金を誰が補てんするのか揉めてしまうケースがあります。一般条件を付帯するか、あらかじめ事故時のルールを決めておく必要があります。

・高額なオプションやプレミアムなグレードは報告のうえ、適正な車両価格で設定しましょう

事故の際に車両保険の金額設定が問題になるケースがあります。

高額なオプションを付けたり、特別使用車などで相場より購入金額が高額になったケースやプレミアムカーや旧車で購入金額が高額になったケースなどでは、保険募集人に購入明細や契約書等の購入金額がわかる書類を提示のうえ、適切な保険金額で車両保険を設定してください。また友人や家族から車両を相場より安い金額で購入したケースでも、保険募集人にご相談のうえ適切な金額で車両保険を設定してください。

・免責金額を設定するメリットとデメリットとは

車両保険を付帯する際に5万円や10万円の自己負担を設定する事も可能です。保険料が安くなるメリットがありますが、自己負担が発生するので、少額な損害の事故などで保険を使用した場合、翌年以降の保険料の値上がりと免責金で保険を使用する事で逆に経済的負担が増加するというケースもあります。

免責金額を設定したとしても、必ずしもその免責金額の負担が生じるわけでもなく、車同士の事故で相手方にも過失が生じる際は、優先的に自分の車両保険の免責分から払われることになります。お互い車が動いている中で、相手が過失0となるケースはほとんどないという意味では、免責をつけるのは有効だと考え、以前は保険料軽減のために免責をつけるのもオススメでした。

しかし現在、私共保険代理店で扱った過去の事故経験からお伝えしますと注意が必要です。自分の車を修理工場で板金修理などを行う場合、相手方との保険会社同士の示談交渉に時間がかかり、過失割合がまだ定まらない場合などは、修理工場に免責金額が払われるのに時間がかかるため、工場から直接免責分の金額だけ先に払ってほしいと要求されることがあります。(※車を引き取りに来た際に、保険がおりない場合や、交渉に時間がかかる場合の免責分のお支払いについて全額を自己負担で払います、という書面に承諾のサインをさせられることが多くなってきました。)特に修理が月をまたいだ場合などは、修理工場の月末の締めの絡みもあり、免責分の金額の要求は濃厚となります。結果的に後から保険会社から補填されるにせよ、途中で自腹で支払うのは気持ちもわるいものです。そのような背景もあり、無用な気を遣いたくない場合には免責金額を設定しない事をおすすめします。

・修理時の代車にもこだわりたい場合は別途代車日額を7000円で設定するのがおすすめです

事故や故障時のレッカー代や修理時の代車費用が付帯されている契約なのかを、あらかじめ確認しておくと急なトラブルの時に役に立ちます。また引き取り修理完了後に再度ご自宅や会社などに運搬する費用はでるのかどうか、事故が遠方で起こり、自宅に帰れない場合に臨時でかかる宿泊費用はでるのかどうかなど、ロードサービスにも種類があるので確認されたほうが良いです。

高級な自動車を普段乗られている場合は、代車費用を別途付けることもおすすめします。保険会社のロードサービスに自動付帯される無料代車サービスは、たしかに無料で代車をお貸しできるのですが、車の種類や要望には基本応えることができません。購入した地域のディーラーや外車の正規ディーラーなどで、割と新しめの代車を借りる際には必ず料金が別途発生します。これは私が直接ディーラーの担当からお聞きした話なのですが、ディーラーの代車を借りる際は代車の日額設定を7000円で設定してほしい。とのことでした。事故の修理中でも割と良い代車を選びたい!という場合は、代車の日額設定をする必要があります。

新車購入時に必ずつけたい車両新価特約

・新車購入時の車両新価特約

車両新価特約とは保険をかけた車両が全損になった場合、または修理費が新車価格相当額(新車保険価格)の50%以上となった場合に新車価格相当額を限度に保険金が支払われる特約です。ただし保険の満期日が初年度登録年月日から一定期間(37カ月、61カ月など)以内であることなど条件があります。

例)新車を購入して2年後に被保険自動車が大破する事故が発生し修理金額は車両保険価格の60%程度の見込みとなった。車両新価特約を付帯していたので、新車に買い替えた。

通常、車両保険で設定できる金額は新車購入時から年々減少していきますが、車両新価特約を付帯することにより新車価格相当額の保険金を受け取ることが出来ます。つまりその金額でまた同じような新車が手に入れられるのです!

この特約があれば安心ですね。新車購入時には必ずつけたいおすすめの特約となります。

今回のまとめ

車両保険の一般条件と車対車+A(エコノミー)での補償内容の違いなどは、新しく保険を掛けるときはもちろん、満期更新の時などもご確認ください。また自動車事故では3等級ダウン事故と1等級ダウン事故と等級ノーカウント事故があります。車両保険のみを使用する事故でも事故内容により3等級ダウン事故(当て逃げされた等)と1等級ダウン事故(いたずらされた等)に分かれますので、事故報告などは正確に行う必要がございます。

■自動車保険について随分と見直しをされていない方、近々車を増車する予定がある方、はいらっしゃいませんか?名古屋の損害保険代理店、保険ポイントでは、愛知県をメインに弊社スタッフが直接お客様のもとへお伺いわかりやすく丁寧にご案内いたします。【弊社の事務所は名古屋市中区の大須に御座います。事前予約によりご来社いただくことも可能です】ぜひお気軽にご相談ください。

TEL▶052-684-7638

お電話でもメールでもどちらでもお待ちしております。