お知らせ・コラム

もはや知っていて当然?!自動車保険の等級制度について

自動車保険では事故がなければ満期更新時に保険料が安くなり、事故があった翌年は保険料が上がります。自動車保険においては等級制度というもので料率がさだめられており、保険料のバランスが保たれています。しかし単純に翌年だけ保険料があがるのではなく、事故有係数というお高い料率のもと3年間のしばりがあるシステムとなります。

すでにご存じの方も多いと思いますが、今回はノンフリート等級の制度について触れていきたいと思います。

【目次】

1.雲泥の差が!事故有等級と無事故等級では随分と保険料が変わります

2.3等級ダウンとならないケースについて説明します

3.今回のまとめ

雲泥の差が!事故有等級と無事故等級では随分と保険料が変わります

自動車保険の等級制度は自動車を10台以上所有・管理する場合はフリート、9台以下だとノンフリートと呼ばれております。

一般的にはノンフリートのほうになじみがあり、6等級もしくは7等級からスタートして1年間事故が無ければ1等級あがり割引が進んでいきます。逆に事故があった場合は3等級ダウンして割引率が減り保険料が上がります。さらに数年前より事故有等級と無事故等級という新しい制度がスタートしたので、事故で保険を使用した際の保険料の値上がりが大きくなりました。

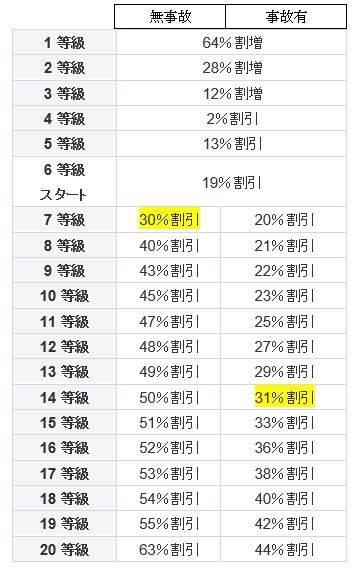

上記の表をご覧ください。

例えば、17等級で対物事故を起こした場合は翌年の等級は3等級ダウンの14等級となります。

保険料は事故有の14等級になりますので31%割引です。事故無しの場合18等級に上がり割引も54%になります。

無事故等級の7等級が30%割引なので17等級で事故をして保険を使用すると無事故の7等級とほぼ同じぐらいまで保険料が上がってしまいます。さらに3等級ダウン事故の場合は3年間事故有等級での保険料になります。事故後、3年が経過して4年目からは無事故等級に戻ります。

保険料のイメージ 17等級(保険料94000円)での翌年以降の保険料比較

【通常時】

18等級(92000円)

19等級(90000円)

20等級(74000円)

3年間の保険料合計256000円

【保険使用の場合】(3等級ダウン事故有)

事故有14等級(138000円)

事故有15等級(134000円)

事故有16等級(128000円)

3年間の保険料合計400000円

実際は車両金額の設定や保険料率などが変わる可能性があるので、上記の保険料のイメージ通りにはならない可能性がありますが計算上、保険を使用した場合は翌年から3年間で保険料が144000円アップします。

保険金額が少額な事故でも、何百万、何千万円を支払われる事故でも3等級ダウン事故での翌年の保険料の値上がり幅は同じなので保険を使用する際には保険料の値上がり幅と支払われる金額を比べて保険使用の有無を判断する事をお勧めします。

また少額の事故で保険を使用しないのであれば、免責金額を設定するなどして保険料を少しでも安くするという方法もございます。

※免責金額とは…5万円や10万円など任意で自己負担金を設定すること

免責金額5万円だと40万円の損害に対して5万円自己負担し残り35万円は保険で支払われる。

3等級ダウンとならないケースについて説明します

保険事故の種類として、3等級ダウン事故、1等級ダウン事故、ノーカウント事故の3種類あります。3等級ダウン事故は基本的に対人・対物事故や車両保険、などの事故になります。

等級ノーカウント事故

弁護士費用特約や人身傷害保険のみを使用した場合は等級は下がりません。他にも携行品特約やファミリーバイク特約もノーカウント事故になります。

1等級ダウン事故

盗難や火災・爆発、台風竜巻、洪水または高潮、いたずら等は一等級ダウン事故になります。車両に関する事故がメインで、飛び石等による窓ガラスの破損も1等級ダウン事故です。

ガソリンと軽油の入れ間違いなども故意や過失でなければ、その他の偶然な事故※として1等級ダウン事故となるケースがあります。

※その他の偶然な事故とは ご契約者のお車と他物との衝突もしくは接触または転覆、墜落を除く偶然な事故

上記のように、意外にもノーカウントになったり、1等級ダウンで済んだりするケースもあるので、保険を実際使用する前に保険担当者に確認するのも良いでしょう。

今回のまとめ

数年前より事故有の等級制度ができた関係で保険を使用した場合の保険料の値上がりが大きくなったので、比較的損害が小さい事故での保険使用の判断が難しくなりました。

ただ、お相手がある事故での示談交渉やロードサービスのみを使用した段階では保険の等級は下がりません。最終的に修理代や過失割合により損害額が確定し、実際に保険を使用して損害額をお支払いした時に保険使用の事故としてカウントされます。

保険会社や代理店に相談した段階ではまだ保険使用になりませんので、事故があった際には軽微な事故であっても代理店等に相談してみるのが良いと思います。また、気軽に相談できる代理店や営業担当者からご加入しておけばいざという時に安心できると思います。

■自動車保険のお話を詳しく聞きたい方、今度車を増車する予定がある方、複数車を所有しているが保険証券がまとまっていない方はいらっしゃいませんか?名古屋の保険専業プロ代理店、保険ポイントでは、スタッフが丁寧にわかりやすく保険をご案内いたします。相談はもちろん無料です。一度お気軽にお問い合わせください。

TEL▶052-684-7638

お電話でもメールでも、どちらでもお待ちしております!