お知らせ・コラム

台風シーズン到来!!火災保険で備えましょう

夏から秋にかけて台風シーズンと呼ばれ多くの台風が発生し、日本列島を直撃して各地で甚大な被害をもたらしてしまいます。実は2020年は台風の直撃はほとんどなく被害もほとんどありませんでした。しかし2019年や2018年は台風による暴風と台風がもたらす大雨により河川が氾濫し各地で甚大な被害をもたらしたことを記憶している方も多いと思います。

ご存じの方も多いとは思いますが、火災保険の補償内容では火災・落雷・破裂・爆発などの基本補償にプラスして台風や暴風に対する備えとしての風災補償や洪水や河川の氾濫やゲリラ豪雨に対する備えとして水災補償などを付帯することが出来ます。

今回は、万一の台風に対する備えとしての火災保険の内容についてご案内していきたいと思います。

【目次】

1.自宅の車庫が暴風で飛ばされてしまった!!建物の火災保険で補償は可能なのか?

2.水災補償の範囲を確認しましょう

3.今回のまとめ

自宅の車庫が暴風で飛ばされてしまった!!建物の火災保険で補償は可能なのか?

火災保険に加入する時はまず建物や家財に対して適切な補償金額の設定します。そして基本補償の火災以外にリスクに応じて風災に対する補償や水災に対する補償など様々なリスクに対する備えを選択する事が可能です。

☆火災保険の6つのリスクに対する備え

1.火災、落雷、破裂、爆発 ※基本補償ではずせない

2.風災、雹災、雪災

3.排水管などからの漏水による水濡れ、騒じょう

4.盗難

5.水災

6.破損、汚損、不測かつ突発的な事故

火災保険にご加入する際には、6つのリスクに対する備えの補償内容をよく理解した上で検討する必要があります。

台風や暴風が原因での屋根や窓ガラスの損害に備えたい時は、2の風災・雹災・雪災に加入する必要があります。風災補償を付帯する事により建物本体だけでなくカーポートや車庫などの敷地内の付属建物なども補償の対象となります。

☆付属建物など

補償する建物の同一敷地内にある物置や車庫などの延床面積が66㎡未満の建物のことを指します。また門・塀・垣なども契約時に補償の対象に含めない旨の申し出がない限り保険の対象に含まれます。

ただし、灯篭や庭のライトなど付属建物に含まれないものもありますので、ご契約時に付属建物の内容を確認しておく必要があります。また、灯篭や井戸などの補償に関しては屋外設備として扱われており補償の対象に含めたい場合は、別途で屋外設備を補償する特約に加入する必要があります。

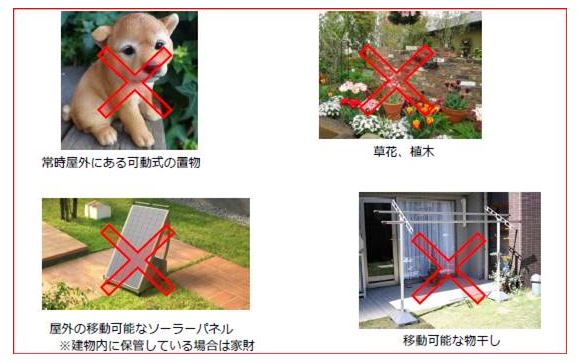

※屋外設備や庭木・付属建物の取り扱いは各保険会社により異なります。ご加入時に補償の範囲などをご確認の上ご契約してください。また動物や花や植木などは屋外設備などの特約を付帯しても補償できません。

例)屋外設備・装置に該当しないもの (※各保険会社によって異なるケースもありますのでご確認ください)

例)屋外設備・装置に該当するもの (※各保険会社によって異なるケースもありますのでご確認ください)

以上のことから、カーポートや車庫などが台風により損害を受けた場合は、風災補償を付帯する事により補償は可能となります。また雨などが原因で雨漏れして天井や壁のクロスなどに損害が出た場合は6.破損・汚損・不測かつ突発的事故の補償を付帯する事により補償できますが、台風で屋根が飛ばされた事により建物内に被害が出た場合は風災補償での補償となります。事故の原因により補償できるリスクが変わりますのでご注意ください。

水災補償の範囲を確認しましょう

☆水災補償の内容

台風、暴風雨、豪雨等による洪水・融雪洪水・高潮・土砂崩れ落石等によって、床上浸水もしくは地盤面より45cmを超える浸水を被った結果、保険の対象に損害が発生した場合に保険金が支払われます。

豪雨などで屋根から雨漏りして室内を汚損した場合や建物内に雨が吹きこみ室内の畳やクロス、さらに家電などの家財に損害がでた場合は水災補償の補償対象ではありません。

あくまでも水災補償の補償対象は、河川の氾濫や台風や豪雨などで降った雨が一度地面に落ちて水かさが増して建物などに損害を与えた場合に保険金が支払われます。

また、土砂崩れでもお支払いの対象となりますので、河川の氾濫の可能性が高い地域はもちろんのこと土砂崩れの危険性が高い地域でも加入が必須だと思われます。

☆水災補償の注意点

高潮や洪水による損害は水災補償の対象となりますが、津波による損害は地震保険でしか補償出来ません。

また、水災補償には一般的に浸水条件と呼ばれる45cm以上の浸水もしくは床上浸水以上の損害がでた時しか補償できないという条件が付いた契約が多いので注意が必要です。

法人向けの火災保険などで一部、浸水条件が無い保険もあります。また家庭用の保険では浸水条件があるものがほとんどですが、室外機やエネファームやエコキュートなど特定の機械設備が水災の事故に遭った時に水災条件を満たさなくてもお支払い出来る特約もありますのでご参考にして下さい。

今回のまとめ

今年も7月末から8月から9月にかけて多くの台風が発生し、日本に上陸する可能性もありますのでご心配の方は火災保険の内容のご確認を行うことをお勧めしています。

また、近年はゼロ円リフォームと呼ばれる火災保険を利用して0円でリフォームを行うように勧めてくる業者や火災保険の請求コンサルタントと称して火災保険の請求のお手伝いをしてマージンを要求してくる業者なども存在しているので十分に注意してください。

保険金の請求などでお困りの時には、ご加入している保険代理店や保険会社に連絡をすれば無料で相談に乗ってくれるので、悪徳業者などには十分に注意しましょう。

火災保険や地震保険、企業財産保険のご相談なら株式会社保険ポイントへお任せください。弊社スタッフが事例をもとにわかりやすくご案内することが可能です。お気軽にお問い合わせください。

TEL>052-684-7638

お電話、メールどちらでもお待ちしております。