お知らせ・コラム

令和5年10月よりインボイス制度がスタ-トします

消費税の仕入税額控除制度における適格請求書等保存方式(インボイス制度)の開始日(令和5年10月1日)が迫ってまいりました。今まさに対応に追われている、という企業経営者・事業主の皆さまも多いのではないでしょうか。今回はインボイス制度についておさらいするとともに自社・自事業所における対応状況をいま一度確認していただくきっかけとなれば幸いです。

【目次】

1. インボイス制度とは

2.インボイス発行事業者の登録は必要か

3. 今回のまとめ

インボイス制度とは

消費税は「商品・製品の販売やサービスの提供などの取引に対して公平に課される税」で、消費者が負担し、事業主が納付します。

≪課税事業者と免税事業者≫

・課税事業者

消費税の納税義務者として、消費税の申告・納付を行う売上高が1,000万円を超える事業者

・免税事業者

原則として消費税の納税義務が免除され、消費税の申告・納付が不要な売上高が1,000万円以下の事業者(課税事業者になることを選択することもできる)

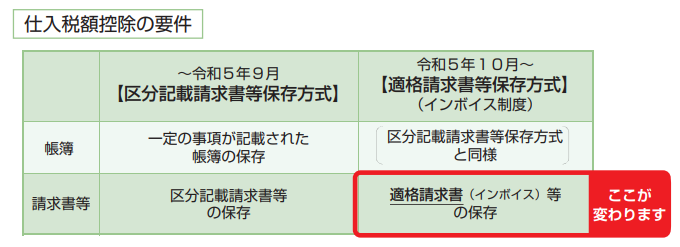

≪仕入税額控除の要件≫

消費税は、売上に対する消費税額から仕入れ等にかかる消費税を差し引いて計算します(仕入税額控除)。この「仕入税額控除」の要件が、令和5年10月より現在の【区分記載請求書等保存方式】から【適格請求書等保存方式】に変わります。

※国税庁「適格請求書等保存方式の概要」より

≪適格請求書等保存方式とは≫

複数税率(特定の商品の消費税を一般的な消費税よりも低くする制度)に対応したものとして令和5年10月より開始される「仕入税額控除」の方式です。適格請求書を交付することができるのは税務署長の登録を受けた「適格請求書発行事業者」に限られるため、「適格請求書」に該当する請求書等を発行する場合は、登録を受ける必要があります。登録を受けていない事業者が「適格請求書」と誤認されるおそれのある書類を交付することは法律で禁止されているため、違反した場合の罰則も設けられています。

≪適格請求書等保存方式が開始されることで変わること≫

◆登録を受けた事業者のみが「適格請求書」を交付できる

◆「適格請求書」に一定の事項を必ず記載しなければならない

※様式は法令・通達で定められていないため、必要事項が記載されたものは名称を問わず、手書きも含めて「適格請求書」となります。

◆「適格請求書発行事業者」には、適格請求書を交付する義務が生じる

◆「仕入税額控除」を受けるためには適格請求書の保存が必要

◆税額の計算方法が変わる

※令和5年10月1日以降の売上税額・仕入税額の計算方法は「積上げ計算(適格請求書に記載されている消費税額等を積上げて計算)」または「割戻し計算(適用税率ごとの取引総額を割戻して計算)」から選択できます。

適格請求書発行事業者になる(登録を受ける)ためには、登録申請手続きが必要です。登録申請手続きは令和3年10月1日から開始されていますが、令和5年10月1日から登録を受けるためには令和5年3月31日までに登録申請を行う必要があります。

※国税庁「適格請求書等保存方式の概要」より

インボイス発行事業者の登録は必要か?

インボイス発行事業者の登録を受けるかどうかを判断するのは事業者です。登録を受けるか検討されている場合は、下記の内容をご参考ください。

◆取引先(売上先)がインボイスを必要とするかどうか

・消費者や免税事業者、簡易課税制度を選択している課税事業者はインボイスを必要としません

・課税事業者である取引先(売上先)は仕入税額控除のために交付されたインボイスの保存が必要ですが、制度開始から6年間は免税事業者からインボイスの交付を受けられなくても仕入税額の一定割合(80%・50%)を控除できます

◆登録を受けた場合

・取引先(売上先)からインボイスを求められた場合は記載事項を満たしたインボイスを交付しなければなりません

・現在免税事業者であっても、登録を受けると課税事業者として申告が必要となります

◆登録を受けなかった場合

・インボイスを交付することはできませんが、取引先(売上先)は制度開始から6年間は仕入税額の一定割合(80%・50%)が控除できる経過措置が適用できます

※期間終了後は取引先が仕入れた商品等について仕入税額控除が出来なくなります

・インボイスに該当しない請求書等は交付できます

売り手として確認すべき点は、雑収入等も含め、売上先が事業者である取引についてはインボイスの交付が求められる取引かどうかです。

※インボイスは請求書・領収書など名称を問わず、電子データでの提供や手書きでの交付も可能です。

取引先(売上先)が作成した「仕入明細書」「支払通知書」などにより支払いを受けている場合、これらの書類により取引先(売上先)は仕入税額控除を適用することができるため、自社においてインボイスの交付は不要です。また、買い手として「簡易課税制度」を適用する場合は仕入額控除のためにインボイスを保存する必要はありません。「簡易課税制度」を適用しない場合は、自社の仕入れや経費についてインボイスが必要かどうか、取引先(仕入先)がインボイス発行事業者登録を受けるかどうかを確認しておく必要があります。受け取った請求書等の記載内容が記載事項を満たしているかどうかの確認とともに、保存や管理方法の取決めも必要です。

今回のまとめ

書類の電子化やインボイス制度に対応するため、新たにシステムを導入されるという話もよく耳にします。このタイミングで会社の支出を見直しているという経営者・事業主の方もいらっしゃるのではないでしょうか。法改正に対応することは大切ですが、必要なリスク対策を後回しにしてしまってはいざという時に事業を継続させることができなくなります。事業リスクとその対策については保険代理店のコンサルタントまでお気軽にご相談ください。

損害保険のご相談は株式会社保険ポイントへお任せください。

TEL>052-684-7638

お電話、メールどちらでもお待ちしております。