お知らせ・コラム

健康保険の高額療養費とそれにまつわる民間の保険のお話

けがや病気をして医療機関のお世話になる際、健康保険証を提示することで実際に負担する自己負担額は原則3割となっています(小学生から70歳未満の場合)しかし3割といっても大元の支払いが高額になって、例えば何十万、はたまた100万越えになってしまった際はどうでしょうか?そのような高額な負担金を少しでも軽減できる制度が健康保険の高額療養費制度となります。今回はこの高額療養費と民間の保険についてご案内いたします。

【目次】

1.健康保険の高額療養費について理解することで自己負担額の心配が少し軽くなります

2.民間の保険会社の保険で実費負担の不安を取り除くことが可能です

3.今回のまとめ

健康保険の高額療養費について理解することで自己負担額の心配が少し軽くなります

「高額療養費」という言葉を聞いたことがある方も、すでにご存じの方も、どんな内容なのか正確に把握なさっている方は少なく感じます。大きなおケガや病気で入院手術などなさったことのある方であれば、医療機関からの説明などで一度体験されているかもしれませんが、一般的には浸透していないように思います。健康保険を使用した際の自己負担額が大きくなった際にある程度を超えてくる部分は国が負担してくれる、というとても有難い仕組みですので。下記に説明していきます。

高額療養費はひと月(同じ月の1日~末日)に支払う医療費が自己負担限度額を超えた場合に、超えた分が払い戻されることをいいます。この高額療養費の対象となる医療費は、ひとつの医療機関でその月の支払い額が21000円以上のものに限って適用されます。また、ひとつの医療機関であっても、医科と歯科、入院と外来は分けて計算をします。ちなみに70歳以上であればこれらに関係なくすべてを合算した自己負担分で計算できます。

厚生労働省のホームページでも詳しく説明があります> https://www.mhlw.go.jp/content/000333279.pdf

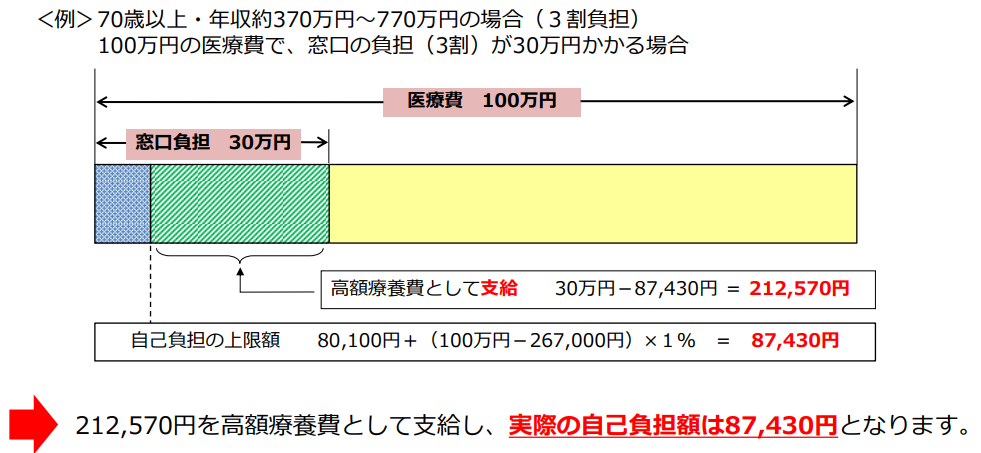

例としまして、、70歳以上・年収約370万円~770万円の場合(3割負担)

100万円かかった医療費で、窓口の負担(3割)が30万円かかる場合ですと、、

※厚生労働省HP参照(上下内容)

上記の図にあるように212570円を高額療養費として支給することで、結果的に実際の自己負担額は87430円となります。

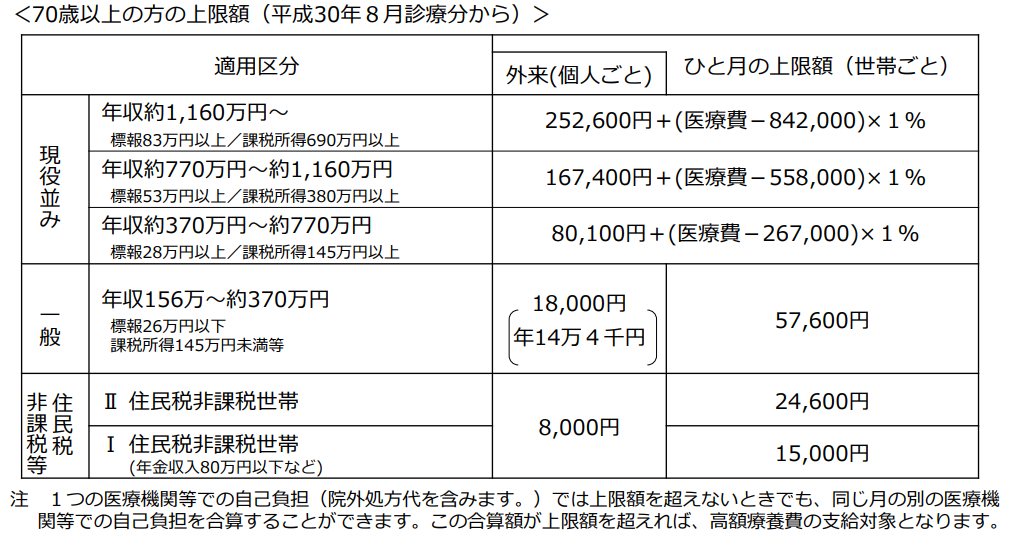

毎月の上限額は、70歳以上なのかどうか、また所得の水準によって分けられます。また、70歳以上の方は外来だけの上限額も設定されています。

また毎月の上限額は、年齢や所得によって異なります。加入者が70歳以上かどうか、また加入者の所得水準によって分けられます。

■さらに負担を軽減するための仕組みもあります

①世帯合算

世帯合算とは、おひとり1回分の窓口負担では上限額を超えない場合でも、複数の受診や、同じ世帯にいる他の方(同じ医療保険に加入している方に限る)の受診について、窓口でそれぞれ支払った自己負担額を1か月単位で合算することができる仕組みです。その合算額が一定額を超えた時は、超えた分が高額療養費として支給されます。※ただし、69歳以下の受診については、2万1千円以上の自己負担のみ合算されます。

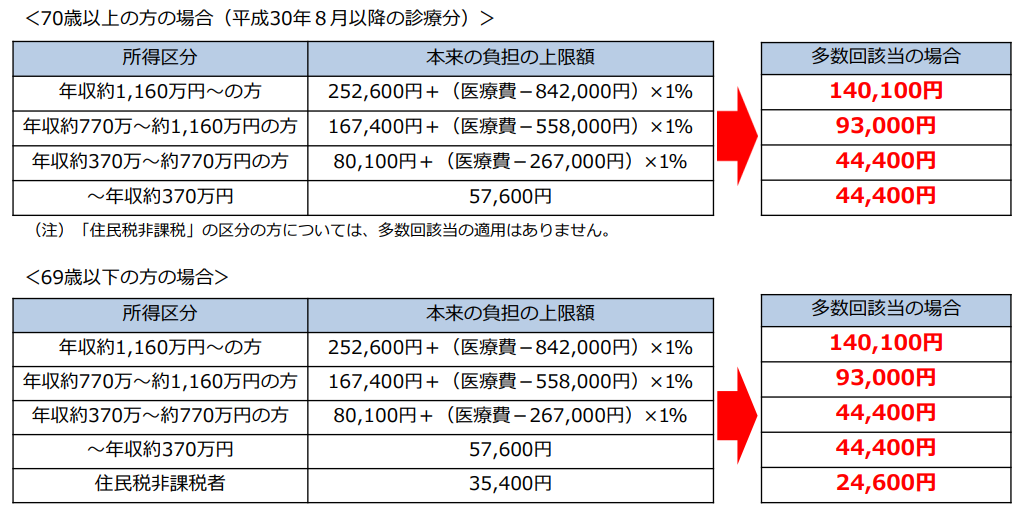

②多数回該当

多数回該当とは、過去12ヵ月以内に3回以上、上限額に達した場合に、4回目から「多数回」該当となり、上限額が下がる仕組みです。

■高額療養費は事後に申請する方法と事前に申請する方法があります。

・事後に申請する場合

事後に申請する場合の流れについて説明します。この申請手続きの流れは加入している公的医療保険によっても異なります。

①健康保険(協会けんぽの場合)

ひと月の医療費が自己負担限度額を超えた場合、健康保険証に記載されている協会けんぽの支部に「高額療養費支給申請書」を提出する

②国民健康保険の場合(名古屋市の場合)

自己負担限度額を超えていた月のおおむね3~4か月後に、該当する世帯に「お知らせ」がとどきます。「お知らせ」がとどいたら区役所保険年金課保険係または支所区民福祉課保険係の窓口で申請手続きをする

・事前に申請する場合(限度額適用認定証を利用)

自己負担限度額を超える分を、事前に立て替えなくてもよい方法がこちらの方法です。事前に「限度額適用認定証」または「限度額適用・標準負担額減額認定証(住民税非課税世帯の場合)」を入手しておく方法です。これを医療機関の支払い窓口で提示することで窓口での支払いが自己負担限度額までで済みます。なお70歳以上の住民税課税世帯であれば、限度額適用認定証を入手しなくても健康保険証と高齢受給者証を一緒に提示するだけで同じ効果があります。これらの認定証は、加入している公的医療保険に申請して入手します。

①健康保険(協会けんぽの場合)

協会けんぽ特設窓口のある年金事務所や病院で入手、または協会けんぽホームページから申請書を入手し郵送申請できます。

②国民健康保険(名古屋市の場合)

住んでいる区の区役所保険年金課保険係または支所区民福祉課保険係での申請が必要です。

このように後から申請する方法と事前に申請する方法でわかれてきます。

民間の保険会社の保険で実費負担の不安を取り除くことが可能です

各保険会社の医療保険や労災の上乗せ保険には実費費用を補償できるものもあります。これには健康保険使用における3割の自己負担分を保険対象とするもの。高額療養費による支給とは別に対象とできるものなど様々なものがあります。損害保険や生命保険で確認したい大きな点は、日額給付なのか実費給付なのかという点です。どちらも付いていると安心ですが、実際の支払い例などを確認しつつご自身に必要なものをお選びになると良いですね。最近の労災上乗せ保険のなかには、会社でまるごと医療保険部分をまかなえるものがありますので、福利厚生として扱いやすく特徴があります。企業経営者の皆様は、会社でご加入するのか、もしくは個人的に補償を検討するのか色々な選択肢があります。

今回のまとめ

自己負担が3割だからといってバカにできない公的医療の自己負担ですが、高額療養費について知って入ればその心配も半減することでしょう。また上乗せとして民間の保険会社の保険にて手厚くカバーすることで万一の際の更なる安心につながるはずです。

労災の上乗せ保険のことなら株式会社保険ポイントへお任せください。弊社リスクコンサルタントがわかりやすく丁寧にご案内いたします。

TEL>052-684-7638

お電話、メールどちらでもお待ちしております。