お知らせ・コラム

悪質な保険金請求申請代行業者に注意しましょう

自然災害や地震を補償する保険の「保険金請求申請代行業者」によるトラブルが増加しています。一般財団法人 日本損害保険協会・外国損害保険協会をはじめ、金融庁・消費者庁・警察庁・国土交通省や独立行政法人 国民生活センタ-などから注意喚起がなされています。

とくに台風や豪雨、地震などの自然災害発生後に多発するため、泣きっ面に蜂とならないために注意すべき点についてまとめました。

【目次】

1.「保険金請求申請代行業者」の手口とは

2.知らないうちに詐欺の共犯者に!?

3.トラブルに巻き込まれてしまったら

4.今回のまとめ

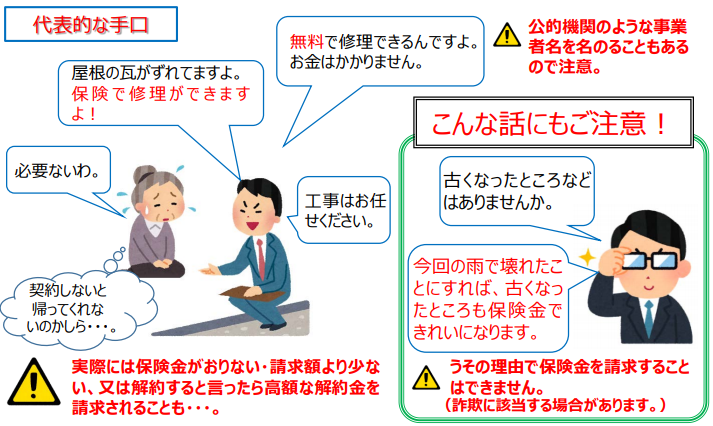

「保険金請求申請代行業者」の手口とは

台風や豪雨の後などに「被害の調査をする」などと告げて調査を行います。その上で、

・「壊れている箇所があるので工事が必要だが、保険を使えば実質無料で修理できる」

・「うちがサポ-トすることで、みなさん平均〇〇万円もらえて使い道は自由」

・「古くなった部分も新しくでき、コンサル料は支払われた保険金で対応できる」

などと勧誘し、保険金請求の代行を申し出るという手口が多いようです。

※消費者庁HPにて公表されている「災害に便乗した悪質商法に注意!」チラシより抜粋

知らないうちに詐欺の共犯者に!?

台風や豪雨の被害にあったことにして嘘の保険金を請求したり、わざと屋根などを破壊する悪質な業者もいるようです。虚偽の理由での保険金請求は詐欺に該当する場合があります。知らないうちに詐欺の片棒を担がされることがないように、このような勧誘をする保険金請求代行業者に軽い気持ちで依頼されることがないよう、十分にご注意ください。詐欺に加担したことにはならなくても、保険金額の全額を前払いしたにも関わらず工事が行われなかったり、法外な成功報酬の支払いを求められたり、修理をキャンセルした際の違約金、申請サポ-ト費用などの名目で高額な請求を受けた、といったトラブルも実際に起こっています。

https://www.caa.go.jp/notice/assets/consumer_transaction_cms203_200805_02.pdf

(消費者庁公表資料より)

https://www.sonpo.or.jp/news/caution/ctuevu00000054tc-att/consumer_transaction_cms203_200805_02.pdf

https://youtu.be/Z2-OqeTgNak (動画)

(一般社団法人 日本損害保険協会HPより)

<参考>

詐欺罪(刑法246条)

1.人を欺いて財物を交付させたものは、十年以下の懲役に処する。

2.前項の方法により、財産上不法の利益を得、又他人にこれを得させた者も、同行と同様とする。

※詐欺罪の刑罰には罰金刑はありません。罰金刑より重い懲役刑の刑罰となるため、比較的重い犯罪となります。

トラブルに巻き込まれてしまったら

保険金請求申請代行業者から「火災保険・地震保険を使って無料で修理します」といった勧誘を受けた時にトラブルに巻き込まれないためのポイントは・・・

1.ご自身で代理店・損害保険会社に連絡する

保険金の請求はご契約者ご自身で行うことができ、請求に費用・料金がかかることはありません。保険事故が発生した場合は、壊れた原因、壊れたものが保険の補償対象となるかどうかを確認しましょう。代理店担当者や事故受付センタ-までお気軽にご相談ください。

2.クーリング・オフの活用

訪問販売による取引は、契約署名を受け取った日から8日間以内であれば「契約解除」ができます。

<クーリング・オフの方法>

①必ずハガキなどの書面で行う必要があります

②契約年月日・契約内容・契約金額・販売会社・担当者名・契約を解除する旨を記載し、差出人の住所・氏名を記載します

③ハガキの表面・裏面のコピ-を取り保管します

④ハガキは郵便窓口で「特定記録郵便」または「簡易書留」を利用し受領証をコピ-とあわせて保管します

※契約書に「クーリング・オフできない」との記載がある場合やクーリング・オフ期間を過ぎているように見えても契約解除できる場合があるので、消費者センタ-等に相談することもおすすめします。

3.修理を依頼する場合の注意点

過去に取引のある業者などがあれば、トラブル回避につながります。初めて依頼する業者や勧誘を受けた保険金請求申請代行業者からの紹介業者については、契約内容(特にキャンセル時の違約金やサポ-ト費用等の名目の有無等)をしっかり確認してください。申請代行業者との契約書面に署名したにも関わらず控えが交付されない、といった対応には注意が必要です。

4.相談窓口の確保

ひょっとして?とご不安やご心配を感じた場合の相談先を把握しておくことも重要です。

◆消費者庁

・消費者ホットライン(局番なし)188

・国民生活センター「平日バックアップ相談」(消費者ホットラインが話中でつながらない場合)

電話番号 : 03-3446-1623

受付時間 : 平日の10時~12時/13時~16時

◆国土交通省

・住まいるダイヤル(公益財団法人 住宅リフォ-ム・紛争処理支援センタ-)

電話番号 : 0570-016-100(一部のIP電話からは03-3556-5147)

受付時間 : 平日の10時~17時

今回のまとめ

火災保険では基本補償である火災・落雷・破裂・爆発以外にもプランによってさまざまな補償が受けられます。しかしながら、【保険金をお支払いできない主な場合(免責)】に該当すればお支払いの対象とはなりません。故意や重大な過失、法令違反をはじめ対象物の欠陥や老朽化、機能の損失・低下を伴わない損害等も保険金をお支払いできない主な場合に含まれます。老朽化した部分や修理を予定していた箇所を無料で新しいものに交換・修理できるので任せてほしいと言われても、「おかしいぞ」と疑問に思うことが重要です。

このような勧誘を受けた場合は、まずご加入いただいている火災保険の担当者までご相談ください。

損害保険のご相談は、保険代理店にお任せください。株式会社保険ポイントでは企業様、個人事業主様を中心にリスクコンサルタントがわかりやすく丁寧にご対応させていただいております。

まずはお問い合わせください。

TEL>052-684-7638

お電話でも、メールでも。お気軽にお声がけください。