お知らせ・コラム

海外での賠償事故に保険で備える場合のチェック項目とは

コロナ禍でEC(電子商取引)が急激に拡大し、越境ECはもちろん、国内で製造・販売した製品・商品が外国人観光客のお土産や転売により意図せず海外に流出するケ-スも増加しています。海外進出をしている企業の皆さまだけでなく、国内販売のみを行っている企業の皆さまも、思わぬル-トで海外に流出した自社の製品・商品による事故により海外で訴訟等の問題に発展した場合は対応しなければなりません。国内のPL保険では対応できない海外リスクを補償する保険は損害保険会社で取り扱っておりますが、保険に加入する際に知っていると役に立つ情報をご紹介します。

【目次】

1. 賠償保険の発動条件

2.争訟費用の内枠・外枠払いとは

3.今回のまとめ

賠償保険の発動条件

海外での業務中や海外施設に起因する賠償事故や海外でのPL事故を補償する保険商品において、「保険金がいつ支払われるのか」非常に重要です。

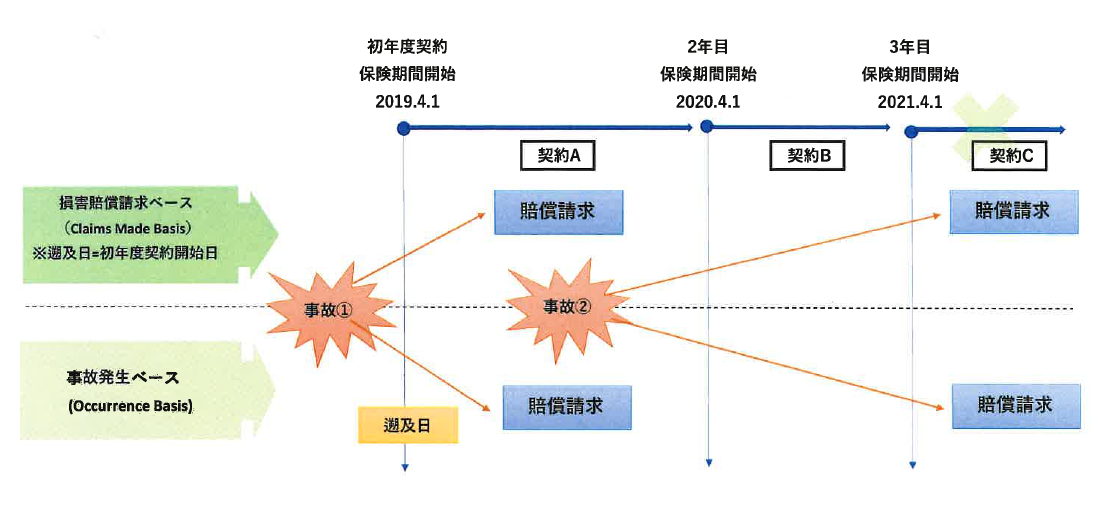

≪損害賠償請求ベース(Claims Made Basis)≫

損害賠償請求がなされた時点で保険に加入している場合に保険金が支払われるクレームズメイド方式といわれるもので、初年度契約時に遡及日を設定(初年度契約時の保険開始日等)した場合、保険期間中に損害賠償請求された賠償事故について保険金が支払われます。

≪事故発生ベース(Occurrence Basis)≫

事故が発生した時点で保険に加入していた場合に保険金が支払われるオカーレンス方式といわれるもので、損害賠償請求がなされた時点で保険契約を継続していなくても保険期間中に事故が発生していれば保険金が支払われます。

損害賠償請求ベ-スの保険に加入している場合、遡及日以前の事故①については保険期間中に賠償請求されても補償対象とはなりませんが、訴求日以降の事故②が保険期間中に賠償請求されれば契約Cで補償対象となります。

事故発生ベースの保険に加入している場合、初年度以前に発生した事故①は保険期間外のため補償対象とはなりませんが、保険期間内に発生した事故②は契約Aで補償対象となります。

仮にこの会社が契約Bの継続手続きを行わず、契約Cがない場合は損害賠償請求ベースでは補償されませんが、事故発生ベースであれば補償されることになります。

事故発生ベースの契約は、このように契約の更新がなくても事故発生時に保険に加入していれば長期にわたって補償されるため、海外のリスクでは損害賠償請求ベースで引受を行う保険会社が多いようです。

争訟費用の内枠・外枠払いとは

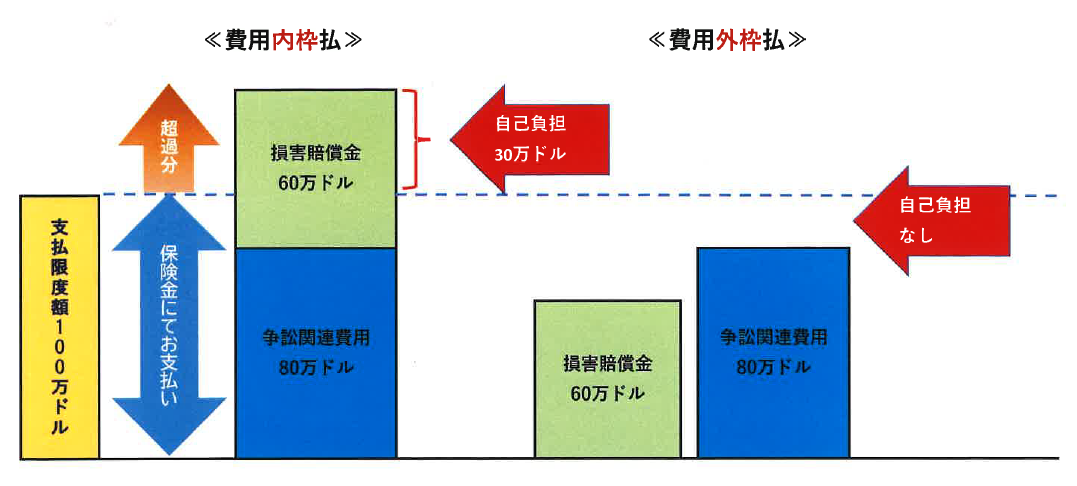

訴訟環境が日本国内とは異なる海外での事故においては、弁護士費用などの争訟費用にかなりのコストがかかる場合があります。訴訟大国であるアメリカなどでは、争訟費用が賠償金以上にかかるといわれています。訴訟にかかる費用がかさみ、保険の限度額を使い切ってしまう可能性もあります。限度額を超えた費用は当然負担しなければならないため、争訟関連費用が限度額の内枠なのか、外枠なのかということもかなり重要なポイントとなります。

支払限度額100万ドルの保険契約で賠償事故が発生し、60万ドルの損害賠償金の請求を受け、争訟関連費用に80万ドルかかったケ-スを見てみると、内枠払いの保険Aでは40万ドルの自己負担が発生しますが、外枠払いの保険Bでは自己負担は発生しません。

海外では言いがかり訴訟に巻き込まれるケ-スも多いため、対応しないわけにはいきません。費用内内枠払いでは訴訟対応にかかる費用で限度額のほとんどを使い切ってしまい、賠償保険の目的である損害賠償金を保険でカバーできなくなる可能性があるため、注意が必要です。

今回のまとめ

今回は、海外リスクを補償する賠償保険を選ぶ際のポイントとして保険の発動条件と争訟費用の内枠・外枠払いについて紹介させていただきました。

日本でも訴訟は増えてきていますが、日本とは比較できないほど海外においては訴訟を起こすことに抵抗がない国も多く、日本では考えられないような訴訟が起こっています。アジア諸国においてもPL法が施行され、消費者保護意識が高まっていることから訴訟の増加も見込まれます。

海外での賠償事故に備える保険への加入をご検討の際には、ご紹介させていただいた2つのポイントを参考にしてお選びいただくことをお勧めいたします。

損害保険・生命保険のご相談なら株式会社保険ポイントまでおまかせください。弊社リスクコンサルタントがわかりやすく丁寧にご案内いたします。

TEL>052-684-7638

お電話、メールどちらでもおまちしております。